Kaspersky ha presentado su Boletín de Ciberseguridad 2025, un informe que repasa las principales tendencias del último año y ofrece una visión de los retos que marcarán el futuro. El primer capítulo, dedicado al sector financiero, analiza los casos más relevantes, las amenazas emergentes y la evolución del panorama de riesgos global. Durante 2025, las entidades financieras se enfrentaron a un entorno cada vez más complejo, con la irrupción de ataques impulsados por Inteligencia Artificial, fraudes mediante NFC, vulneraciones en la cadena de suministro y un crecimiento de la actividad del crimen organizado digital.

Cifras clave de la ciberseguridad financiera en 2025

· El 8,15% de los usuarios del sector financiero se enfrentó a amenazas online.

· El 15,81% de los usuarios del sector financiero sufrió amenazas locales.

· El 12,8% de las empresas B2B financieras fue víctima de ransomware durante el año.

· Un 35,7% más de usuarios únicos en el sector financiero afectados que en 2023.

· Los ciberataques con troyanos bancarios alcanzaron 1.338.357 detecciones.

Tendencias y casos que marcaron al sector financiero en 2025

· Ciberataques a gran escala a la cadena de suministro: el sector financiero fue objetivo de una oleada sin precedentes de ataques que aprovecharon vulnerabilidades en proveedores externos, afectando incluso a redes nacionales de pagos y sistemas centrales.

· Convergencia del crimen organizado y el cibercrimen: las organizaciones criminales están combinando métodos físicos y digitales en operaciones coordinadas. Las entidades financieras se enfrentan a ataques que mezclan ingeniería social, manipulación interna y explotación técnica.

· Malware clásico, nuevos canales: los ciberdelincuentes están migrando de los correos electrónicos al uso de aplicaciones de mensajería para distribuir malware. Los troyanos bancarios se reescriben para aprovechar estas plataformas y alcanzar más víctimas con rapidez.

· La IA eleva el malware a otro nivel: los ataques impulsados por Inteligencia Artificial incorporan técnicas de propagación y evasión automatizadas, reduciendo el tiempo entre la creación y la ejecución del malware, y multiplicando su alcance.

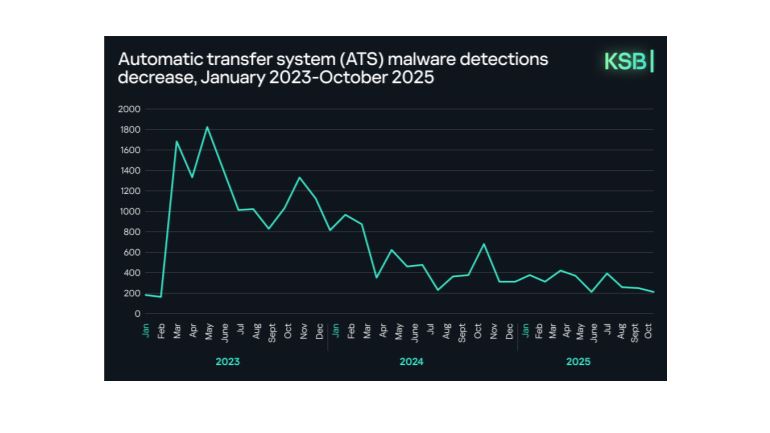

· Cibertaques a banca móvil y fraude NFC: el malware para Android que utiliza técnicas de Automated Transfer System (ATS) automatiza transferencias fraudulentas en tiempo real, alterando importes y destinatarios sin que el usuario lo perciba. Al mismo tiempo, los fraudes basados en NFC se consolidan como tendencia al permitir estafas tanto presenciales como remotas mediante ingeniería social o aplicaciones falsas que imitan a entidades bancarias.

· Infraestructura C2 basada en blockchain: los ciberdelincuentes están utilizando contratos inteligentes para alojar comandos de malware en blockchain, especialmente en el ecosistema Web3. Esta táctica les permite mantener el control incluso si los servidores convencionales son desactivados, aumentando su persistencia y dificultando su erradicación.

· Persistencia del ransomware: el ransomware sigue siendo una de las principales amenazas para las organizaciones financieras. En 2025 afectó al 12,8% de las empresas B2B del sector, con especial incidencia en África (12,9%), Latinoamérica (12,6%) y Rusia y la CEI (9,4%).

· Desaparición de familias de malware: algunas familias de malware tienden a desaparecer junto con las operaciones de los grupos criminales que las controlan, dando paso a nuevas generaciones de herramientas maliciosas.

“En 2025, las ciberamenazas financieras evolucionaron hacia un panorama de gran complejidad, afectando tanto a empresas como a usuarios finales. Los grupos criminales combinan herramientas digitales, accesos internos, Inteligencia Artificial y blockchain para escalar sus operaciones. Las organizaciones deben proteger no solo sus sistemas, sino también las redes humanas que los sostienen”, explica Fabio Assolini, director de las unidades de América y Europa en Kaspersky GReAT.

Predicciones para 2026: hacia un nuevo paradigma de riesgo financiero

1. Los troyanos bancarios se reescribirán para distribuirse a través de WhatsApp. Los grupos criminales ampliarán el uso de aplicaciones de mensajería como WhatsApp para propagar troyanos bancarios, especialmente dirigidos a organizaciones corporativas y gubernamentales que aún dependen de sistemas de banca online en entornos de escritorio, donde este tipo de malware para Windows continúa siendo eficaz.

2. Crecimiento de los servicios de deepfakes y campañas de IA para ingeniería social. El mercado clandestino de deepfakes realistas y herramientas impulsadas por Inteligencia Artificial seguirá expandiéndose, alimentando estafas vinculadas a entrevistas de trabajo, ofertas falsas o verificaciones de identidad. Este fenómeno incrementará la demanda de herramientas capaces de evadir por completo los procesos de verificación KYC (Know Your Customer).

3. Aparición de ladrones de información regionales. Con familias como Lumma o Redline aún activas, se espera el surgimiento de info stealers específicos para determinadas regiones o países, bajo un modelo Malware-as-a-Service (MaaS), ampliando el espectro geográfico de las campañas de robo de datos.

4. Aumento de los ciberataques contra pagos NFC. Dado que esta tecnología es cada vez más usada en transacciones, se prevé un incremento en las herramientas y campañas dirigidas contra los pagos por proximidad, tanto mediante fraudes físicos como con ataques remotos y aplicaciones fraudulentas.

5. Llegada del malware de IA “agente”. El denominado Agentic AI malware marcará un cambio cualitativo: este tipo de código malicioso podrá modificar su comportamiento dinámicamente durante la ejecución. A diferencia del malware tradicional, que sigue instrucciones predefinidas, los agentes de IA analizarán su entorno y adaptarán sus tácticas en función de las defensas y vulnerabilidades que encuentren, combinando infiltración, robo de datos y sabotaje en una sola operación autónoma.

6. El fraude clásico adoptará nuevos canales de distribución. Aunque las estafas tradicionales seguirán siendo una amenaza para los usuarios, sus métodos de difusión evolucionarán. Los ciberdelincuentes continuarán adaptándose a los servicios y plataformas de mensajería donde se encuentre su público objetivo.

7. Persistencia de dispositivos preinfectados “de fábrica”. Los dispositivos inteligentes falsificados o de bajo coste, vendidos ya comprometidos con troyanos como Triada, seguirán propagándose. Estas infecciones afectan no solo a teléfonos Android, sino también a televisores y otros dispositivos conectados, permitiendo el robo de credenciales bancarias y datos personales desde el primer uso.

Recomendaciones de Kaspersky para mantenerse protegido

· Descarga aplicaciones únicamente desde tiendas oficiales y verifica la autenticidad del desarrollador.

· Desactiva la función NFC cuando no se utilice y emplea carteras digitales que bloqueen comunicaciones no autorizadas.

· Supervisa de forma periódica las cuentas y transacciones para detectar cualquier actividad sospechosa. · Protege las operaciones financieras con Kaspersky Premium, que incluye la función Safe Money, capaz de verificar la legitimidad de los sistemas de pago y las páginas web bancarias.

Para las entidades financieras, Kaspersky propone una estrategia de ciberseguridad basada en ecosistemas, que combine personas, procesos y tecnología:

1. Evaluar y reforzar la infraestructura. Corregir vulnerabilidades, auditar los activos críticos y contar con especialistas externos para obtener una visión independiente que ayude a identificar riesgos ocultos.

2. Implantar plataformas integradas de detección y respuesta. Monitoriza y controla todos los vectores de ataque con capacidades de detección rápida y respuesta automatizada. Las soluciones de la línea Kaspersky Next permiten protección en tiempo real, visibilidad de amenazas, investigación y capacidades EDR/XDR escalables a organizaciones de cualquier tamaño o sector.

3. Mantenerse actualizado ante la evolución del panorama de amenazas. Utiliza la inteligencia y análisis de Kaspersky, e impartir formación continua en concienciación de seguridad para crear un “cortafuegos humano” que identifique riesgos y refuerce las políticas internas.